LITIO ARGENTINA

LITIO ESTRATÉGICO: CADENAS DE VALOR, EXTRACCIÓN Y ELECTROMOVILIDAD

#Litio #Lithium #LitioArgentina #Mineria #BCR #BateriasdeLitio #VehiculosElectricos #Electromovilidad #MovilidadElectrica #Li #Atomico3 #5Bio

Del salar a la batería ¿dónde y cómo integrarnos en las cadenas de valor globales? La regulación argentina del litio en perspectiva de la chilena y boliviana. Perspectivas de corto plazo y nuevos marcos regulatorios.

En el mundo va ganando terreno la producción de energía a partir de fuentes renovables: el sol, el viento, el agua, etc. El problema elemental de las energías renovables es que ninguna de ellas está disponible todo el tiempo. Así, se hace esencial poder acumular esa energía para utilizarla aun cuando las fuentes renovables no estén disponibles.

Frente a este problema, el litio aparece como un excelente acumulador y transportador de energía, al mismo tiempo que tiene capacidad de cargarse y descargarse con muchísimo menos desgaste que otros acumuladores de energía (Flexer, 2019). El litio es fundamental en la producción de baterías, tanto para celulares, computadoras y autos eléctricos. De estos tres productos se espera un fuerte y sostenido crecimiento de la demanda en las próximas décadas, por lo que el litio tomará un rol fundamental en el desarrollo tecnológico y el camino a la neutralidad del carbono, como se ha destacado en más de una oportunidad en este Informativo Semanal.

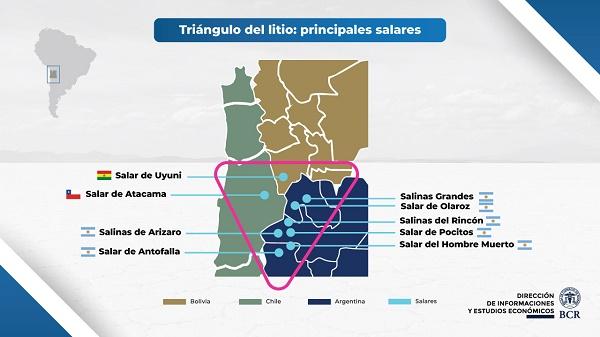

Según cifras publicadas por el USGS en Mineral Commodity Summaries 2021, los recursos argentinos totalizan 19,3 millones de toneladas de litio metálico (Li), posicionando al país como segundo mayor recurso a nivel mundial, sólo detrás de Bolivia (21 Mt Li). Se entiende como recursos la existencia sólida, líquida o gaseosa de un material en forma y cantidades tales que fuera económicamente posible su extracción. En cuanto a las reservas, que son aquellos recursos efectivamente disponibles, cuya extracción es económicamente viable bajo el estado tecnológico actual, Argentina posee 1,9 Mt Li. Éstas equivalen al 10 % de los recursos de litio que existen en el país y nos ubican en el tercer puesto a nivel mundial, por detrás de Chile (9,2 Mt) y Australia (4,7 Mt) respectivamente.

Es importante recalcar que una tonelada de litio metálico (Li) equivale a 5,277 toneladas de Carbonato de Litio Equivalente (LCE). De esta forma, en términos de carbonato de litio Argentina cuenta con recursos identificados por aproximadamente 101,8 Mt (LCE) y reservas actuales por 10 Mt (LCE). En tanto que según datos de la Secretaría de Energía (2021), el potencial geológico en nuestro país se encontraría actualmente en 188 Mt (LCE).

Argentina se ha convertido en los últimos años en el primer destino mundial de inversión para la exploración del litio. En esta línea, desde el Ministerio de Desarrollo Productivo se viene impulsando la creación de una unidad de negocios exclusiva del litio. De esta manera, YPF Litio espera constituirse en el corto plazo como una empresa nacional, dentro del grupo YPF, dedicada exclusivamente a la promoción del desarrollo del litio.

No obstante, su creación no implica un monopolio estatal de ningún aspecto del mercado de este mineral, ya que se busca la integración de inversiones público-privadas. Además, de acuerdo con el art. 124 de la Constitución Nacional, los recursos del subsuelo pertenecen a las provincias, quienes también participan del desarrollo productivo del litio. Por otra parte, IEASA, nueva denominación social de la empresa pública ENARSA, incorporó a su objeto social la minería para ingresar al negocio del litio.

Normativas y regulaciones: una apreciación comparativa

Un trabajo reciente plantea una comparación entre los marcos normativos de los países integrantes del llamado triángulo del litio (Obaya, 2021). A diferencia de Bolivia y Chile, sus socios comerciales, Argentina no dispone de normativas específicas para el litio, sino que su explotación se enmarca en las leyes generales mineras.

Mientras Catamarca y Salta fomentan actividades mineras con libertad de criterio en su explotación, Jujuy ha declarado al litio como mineral estratégico. De esta manera, la provincia ha creado la empresa Jujuy Energía y Minería Sociedad del Estado (JEMSE), con fomento de iniciativas público-privadas, pero con criterios de negociación por parte de la empresa pública jujeña.

Salvo la empresa estatal de Jujuy, toda explotación litífera es concesionada de manera privada, a diferencia de Chile y Bolivia, donde las empresas públicas se asocian de diferentes maneras con inversores nacionales y extranjeros. Lo que se extrae de las minas chilenas y bolivianas dispone de cuotas específicas para industrializar y acuerdos de comercialización con los privados.

La creación de YPF Litio y la constitución de mesas de trabajo específicas para este insumo clave pueden ser de ayuda para evitar la descoordinación entre los diferentes niveles del estado y entre éstos y los inversores privados.

En el caso de Bolivia y Chile existen esquemas integrales de explotación del litio. En Bolivia con industrialización autónoma controlada por el Estado y, en Chile con operación privada y canon a pagar al Estado y cuota para la industrialización local (Obaya, 2021).

Del salar a la batería ¿dónde y cómo integrarnos en las cadenas de valor?

Gestar entramados productivos nacionales e integrados internacionalmente se hace fundamental para agregar valor a la producción del litio en Argentina. La estrategia de inserción en las cadenas de valor del litio no debe perder de vista lo difícil que sería la integración nacional total de la cadena. Nuestro país tendría limitaciones en la disponibilidad de grafito y cobre (insumos fundamentales para las baterías de litio). Lo mismo sucedería con el agua y gas natural próximo a las zonas productivas en cantidades suficientes para dar escala a la producción. Por el momento los accesos al transporte y fuentes de energía tienen limitaciones para encarar la concreción de varios proyectos en cartera.

Actualmente, el carbonato de litio es el producto estrella de las exportaciones argentinas del rubro. No obstante, también se exportan otros subproductos, como el cloruro de litio y algunas partes para el desarrollo de baterías de litio. En lo que va del año estos productos encontraron un amplísimo abanico de destinos, que incluyen a China, Japón, Estados Unidos, Rusia, Reino Unido, Turquía, entre otros destinos del Mercosur y la Unión Europea. La gran diversificación de los mercados compradores es otro elemento interesante para tener en cuenta en vista del dinamismo proyectado para las ventas externas de litio y sus oportunidades de mediano y largo plazo.

El modelo de desarrollo del litio argentino requiere integrar las capacidades locales con las cadenas globales de valor que ofrece el litio a nivel global. La explotación de litio de pegmatitas y rocas es de implementación más rápida, mientras que la extracción de este mineral desde salares, como se presenta en el territorio argentino, puede llevar tiempo de ejecución.

En los últimos años Australia ha emergido como el máximo productor de litio directo desde las rocas. Sin embargo, el país oceánico no dispone del caudal de reservas que tiene el Triángulo del litio sudamericano. Estas reservas serán necesarias en el mediano plazo para atender la explosiva demanda de bienes que utilizan baterías de litio. Aquí es donde la explotación del mineral en salares y salmueras, como disponemos en Argentina, Chile y Bolivia, toma protagonismo. Si bien este método implica mayor extensión en el tiempo, es de menor costo respecto a la explotación australiana (López, Obaya, Pascuini, & Ramos, 2019).

Perspectivas de corto plazo y proyectos en carpeta

Desde los proyectos que actualmente se encuentran en operación hasta los que están en estadíos de exploración avanzada y en análisis de factibilidad, variados proyectos mineros de litio siguen avanzando en Argentina.

Actualmente hay dos proyectos operativos ubicados en Catamarca (Mina Fenix) y en Jujuy (Salar de Olaroz) con una capacidad extractiva conjunta de 37.500 t /año LCE. Es importante remarcar que dichos proyectos están en proceso de ampliación, lo cual permitiría arribar en el corto plazo a una capacidad anual de 82.500 t. Mientras que el proyecto Cauchari-Olaroz se encuentra en construcción, con un potencial de incrementar en 40.000 t /año LCE la capacidad extractiva nacional.

Los restantes 14 proyectos en mayor estado de avance, se estiman con un potencial de capacidad en 288.500 t /año LCE, lo cual totalizaría en principio una capacidad extractiva total para Argentina de 411.000 t /año LCE, según datos consignados al año 2021. En este sentido, hay muchos proyectos adicionales que se encuentran en instancias preliminares o iniciales, lo cual permite inferir que el potencial es enorme en materia de desarrollo de la industria del litio en nuestro país.

En los últimos tres años entre 2017 y 2020, se estiman inversiones realizadas por US$ 1.188 millones en el sector, mientras que la continuidad de los proyectos en estado avanzado detallados en el cuadro precedente, permitirían superar holgadamente inversiones adicionales por US$ 4.000 millones.

Mientras que en materia de empleo, al mes de marzo de 2021 se registran 1.851 personas ocupadas en el sector del litio, es decir, un incremento superior al 100 % respecto al mismo mes de 2017 (886 ocupados). Asimismo, si se consideran las estimaciones de los proyectos en mayor estadío de desarrollo al momento actual, se podrían superar los 10 mil puestos de trabajo directos en dicho sector.

Por otro lado, en cuanto a la evolución de los precios internacionales, el carbonato de litio ha perdido valor desde 2018. Sin embargo, fuentes especializadas en el mercado, como Panorama Minero, prevén un fin de esta tendencia decreciente ya que el mercado entraría en un escenario de déficit estructural a partir del 2025.

Aspectos relativos a marcos regulatorios en Argentina

El proyecto de ley de Movilidad Sustentable es un avance más hacia la promoción de energías limpias. Mediante programas de subsidios e inversiones público-privadas, se propone avanzar en una matriz energética más sustentable para la Argentina.

En el proyecto se propone un régimen promocional de incentivos a la producción y compra de autos eléctricos hasta el 2040. Para los autos eléctricos particulares, se eximirá a los mismos del pago del IVA, Bienes Personales y otros impuestos internos. Al transporte público además se le eximirá del IVA para la compra de repuestos y piezas necesarias. Por su parte, para los vehículos de la administración pública se otorgarán preferencias de compra frente a automotores tradicionales, con el mandato de cubrir la flota estatal con autos eléctricos en un 40% a los 8 años desde la sanción de la ley.

Cuatro empresas nacionales participan en el mercado de los autos eléctricos: Volt Motors, Coradir, SeroElectric y Hamelbot. Además, Nissan y Toyota hacen punta con la importación de modelos eléctricos a la Argentina, con los modelos Leaf y el Prius respectivamente. Para toda producción que se lleve a cabo en el país se espera una devolución del IVA de las inversiones, además de exenciones de impuestos ante reinversiones y amortizaciones aceleradas. Además, habría beneficios adicionales para el pago de contribuciones patronales.

Mediante la constitución del Fondo Fiduciario de Movilidad Sustentable (FoDeMS) se espera financiar tanto a la producción como a la compra de autos eléctricos y al desarrollo de la infraestructura necesaria para este cambio de matriz energética. El estímulo de la electromovilidad será clave para integrar más eslabones del litio a la producción nacional, en un marco de cooperación público-privada.

Más allá de que este proyecto todavía no ha sido tratado por el Congreso, se estima que en los meses venideros sea puesto en consideración. Tanto los proyectos de exploración y explotación de minas de litio, así como el desarrollo de las industrias de baterías y automóviles eléctricos redundarán en acumulación de conocimiento, promoción de exportaciones, creación de puestos de trabajo de alta calificación y desarrollo de nuevas industrias y mercados en todo el país.

Por Julio Calzada – Guido D’Angelo – Desire Sigaudo

FUENTE: BCR BOLSA DE COMERCIO DE ROSARIO/SANTA FE/ARGENTINA

LITIO ARGENTINA

RIGI: aprueban un proyecto de litio de casi 208 millones de dólares en el Salar del Hombre Muerto

#Litio #Rigi #SalarDelHombreMuerto #Lithium #Mineria #Posco #SaldeOro #Electromovilidad

El Ministerio de Economía autorizó el ingreso de «Sal de Oro II», de Posco Argentina SAU SDE, al Régimen de Incentivo para Grandes Inversiones. El emprendimiento prevé producir 23.000 toneladas anuales de carbonato de litio para exportación y se desarrollará en el Salar del Hombre Muerto, entre Salta y Catamarca. (más…)

LITIO ARGENTINA

El «Señor Litio» regresa a la Argentina: Joe Lowry presenta su libro y predicciones sobre el mercado en una cumbre del litio en Jujuy

#LithiumConfidential #Lithium #Litio #LitioenSudamerica #Mineria #Jujuy #Joe Lowry

El mayor referente mundial del litio será una de las figuras centrales del XV Seminario Internacional «Litio en Sudamérica». Presentará su libro Lithium Confidential, analizará el futuro del mercado y expondrá su visión sobre los precios. (más…)

LITIO ARGENTINA

Aprueban RIGI para proyecto de litio en Catamarca: invertirá 709 millones de dólares y producirá 40.000 toneladas por año

#Litio #Liex #Rigi #Catamarca #Salartresquebradas #Mineria #Electromovilidad #Cobre

La iniciativa de LIEX S.A. en el Salar Tres Quebradas recibió el aval del Comité Evaluador del RIGI. Demandará una inversión de u$s709 millones, tendrá una vida útil superior a los 19 años y generará más de 4.400 empleos.

La minera argentina Liex, firma subsidiaria de la empresa de origen chino Zijin, superó las pruebas de producción de litio en el proyecto catamarqueño Tres Quebradas (3Q) y anunció que su planta está lista para empezar a procesar hasta 20.000 toneladas de carbonato de litio equivalente (LCE) por año. (más…)

RIGI: aprueban un proyecto de litio de casi 208 millones de dólares en el Salar del Hombre Muerto

El «Señor Litio» regresa a la Argentina: Joe Lowry presenta su libro y predicciones sobre el mercado en una cumbre del litio en Jujuy

Aprueban RIGI para proyecto de litio en Catamarca: invertirá 709 millones de dólares y producirá 40.000 toneladas por año

LITIO DE JUJUY AL MUNDO: LA EMPRESA LITHIUM ARGENTINA TOCÓ LA CAMPANA DE APERTURA DE LA BOLSA DE NUEVA YORK(NYSE)

LITIO EN ARGENTINA: CONOCE A LAS EMPRESAS LÍDERES EN LA FIEBRE DEL ORO BLANCO